2025年6月13日,美国环境保护局(EPA)发布2026-2027年可再生燃料标(RFS)提案,同日伊以冲突升级,油脂大涨。截止6月19日,油脂仍旧保持上涨势头,价格中枢上移。由于地缘冲突短期内难见缓和之势,其对原油和三大油脂的利多较为明确。

因此本篇文章主要探讨EPA对豆油的影响。本次行情是继4月EPA计划2026年将生物柴油掺混量从当前的33.5亿加仑提升至55亿-57.5亿加仑后,生柴政策再一次大幅拉涨豆系。此次EPA又有哪些新内容?后续需要关注什么?

(一)提案具体内容

本次提案中,EPA提议将2026年生物燃料总量设定为240.2亿加仑,2027年为244.6亿加仑,均高于2025年的223.3亿加仑。2026年生物柴油的掺混义务量设定为71.2亿可再生能源信用额度(RINs),相当于56.1亿加仑,较2025年的33.5亿加仑增长67%,是美国生物柴油政策史上最大幅度的调整之一;2027年进一步提高至75 亿RINs,约58.6亿加仑。

图1、EPA提案规则

实际上EPA对2026年生柴掺混量的预测仍与4月保持一致,为什么此次的提案能再次驱动价格上涨呢?主要是对RINs的价值进行了结构性调整。EPA强调,生物柴油所有增长将主要依赖国内豆油等本土原料,并通过限制进口生物燃料的RINs价值,从而强制炼油厂优先使用美国豆油。例如,2026年进口原料生产的生物燃料 RINs 价值减半,进口生物柴油的RINs价值从每加仑1.6个降至1.27个;2027年进口生物柴油RINs价值降至1.28个。这一措施直接削弱了进口油脂(如加拿大菜籽油、UCO)的竞争力,推动炼油厂转向国内豆油。受此影响,2025年D4(生物质柴油)RINs价格从1.01-1.05美元/个飙升至1.17美元/个, D6(可再生燃料)RINs价格从0.88美元/个升至1.06美元/个。

(二)供需格局预测

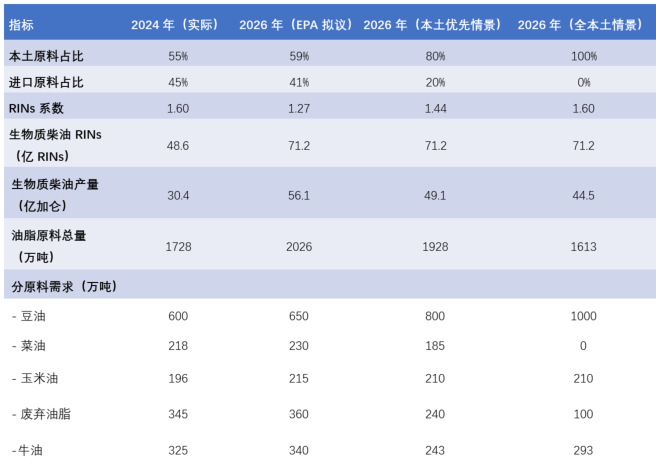

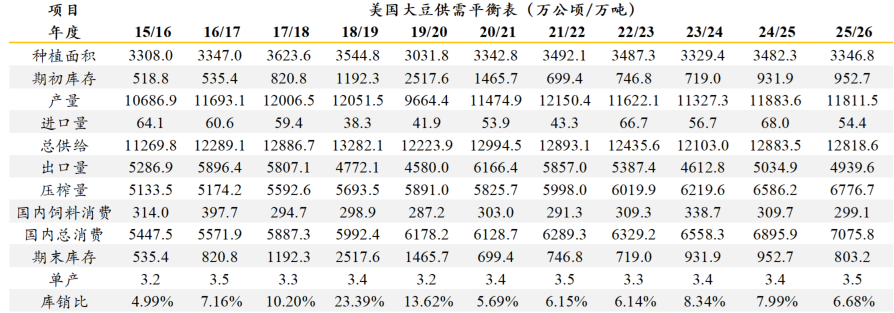

我们对EPA提案规则下的掺混原料用量进行预测,根据本土原料59%、进口原料41%的占比结构计算出RINs系数为0.59×1.6+0.41×0.8=1.272≈1.27,则在71.2亿掺混义务量的要求下,需产56.1亿生物质柴油。根据2024/25 年度美国大豆出油率为每蒲 11.87 磅来测算,EPA拟议情况下大豆用量较2024年增加约250万吨;本土优先情况下大豆用量将较2024年增加1000万吨。而根据USDA预测,2025/26年美国大豆产量较2023/24年增加不足500万吨。因此EPA提案或使美豆供应产生缺口,从而推高美豆及豆油的价格。但食用需求与生柴需求抢夺豆油份额,生柴需求的豆油增量或难达到200万吨。

图2、EPA提案规则下掺混原料用量预测

图3、美国大豆供需平衡表

(三)后续关注点

EPA提案尚未落地,其对豆油的驱动或仍未结束。接下来需关注2025年7月听证会及10月最终方案的公布,提案的实施或驳回可能都将再次驱动行情,尤其是目前小型炼油厂豁免(SRE)仍存在不确定性。根据美国《清洁空气法》规定,炼油厂需按比例掺混生物柴油等可再生燃料。但日加工原油<7.5万桶的小型炼油厂,可申请 “可再生燃料义务豁免(SRE)”,若获批则无需完成生物柴油掺混义务,也不用购买 RINs。美国小型炼油厂数量占比40%,产能占比10%。尽管其产能占比不高,但豁免审批直接决定生物柴油需求规模。在EPA确定2026-2027年RVO最终值后,会明确 SRE 豁免的评估新方法,届时新一轮SRE申请将开启。若豁免率维持在8%以下,则对豆油的生柴需求影响较小;若豁免率超过10%,则可能削弱EPA提案对豆油的拉动。

本周油脂价格中枢上移明显,叠加地缘冲突,短期内偏强运行。但在7月听证会到来之前,EPA驱动将逐步消化,行情重回基本面。从基本面来看,尽管大豆到港量较大的情况之前已反应在盘面上,但供应转向宽松是既定事实,因此当前豆油主力合约估值较高。而远月因为中美关税问题尚未落地,市场对未来大豆供应存在短缺预期,尤其9月后还没有买船,因此1月合约相对于9月来说基本面支撑更强,策略上倾向于买入远月合约。(广州期货)

免责声明:此文仅供参考,未经核实,概不对交易结果负责,并请自行承担责任!

打印

打印